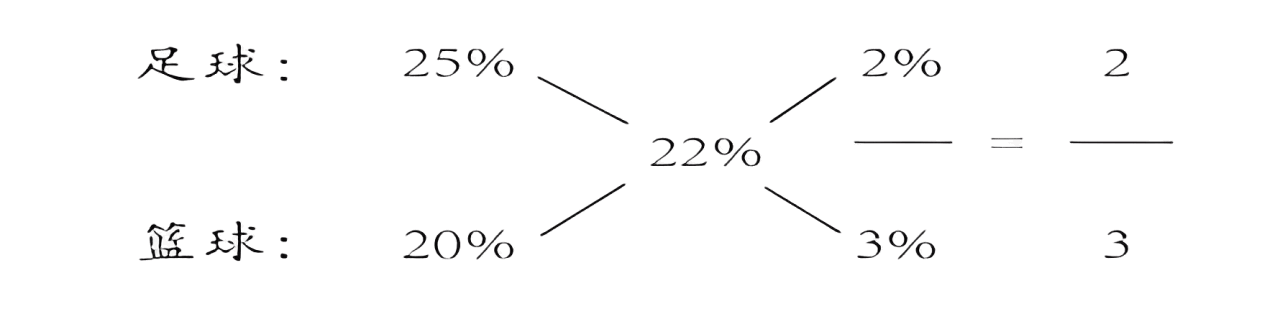

【真题1:2014四川(采购折扣)】学校采购一批足球和篮球,单价分别为 80 元和 100 元。商店给予足球 25%、篮球 20% 的折扣,最终总额少付了 22%。问购买数量之比?

👉 点击查看十字解析

【解析】 典型 A、B 混合。折扣比率(折扣额 ÷ 原总价)可视为“浓度”。

交叉作差得:足球原总价 : 篮球原总价 = (22-20) : (25-22) = 2 : 3。

设足球 x 个,篮球 y 个。列式:80x : 100y = 2 : 3 → 240x = 200y → x : y = 5 : 6。

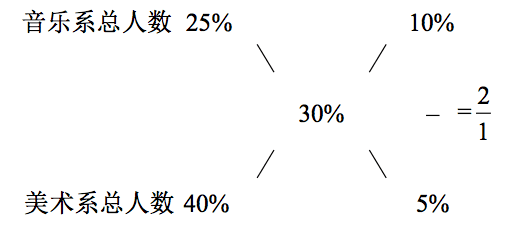

【真题2:2016联考(男女比例)】学院男生占 30%。音乐系男女比 1:3,美术系男女比 2:3,问音乐系和美术系总人数之比?

👉 点击查看十字解析

【解析】 统一为“男生占本系总人数比例”(浓度)。

音乐系男生比 = 1÷(1+3) = 25%;美术系男生比 = 2÷(2+3) = 40%。整体混合 = 30%。

交叉作差(大减小):(40-30) : (30-25) = 10 : 5 = 2 : 1。

十字交叉求出的是“分母(总人数)”之比,故音乐系总数 : 美术系总数 = 2 : 1。

【真题3:2020江苏(营业利润)】企业预计收入增长 15%,支出增长 10%,利润增加 600 万。去年利润为 1000 万,则今年预计支出为多少?

👉 点击查看十字解析

【解析】

核心等式:收入 = 支出 + 利润。收入是混合整体,支出和利润是两部分。

利润增长率 = 600 ÷ 1000 = 60%。

支出增长 10%,利润增长 60%,混合收入增长 15%。十字交叉:

利润(60%) 5% (15-10)

15%

支出(10%) 45% (60-15)

算出 去年利润 : 去年支出 = 5 : 45 = 1 : 9。

去年利润为 1000万(1份),则去年支出为 9000万(9份)。

今年预计支出 = 9000 × (1 + 10%) = 9900 万元。

【真题4:2019江苏(贷款利率)】甲乙贷款共 400 万,利率分别为 6%、7%。企业总付息 25 万,求乙的贷款数额?

👉 点击查看十字解析

【解析】

整体混合利率 = 25 ÷ 400 = 6.25%。十字交叉:

甲(6%) 0.75% (7-6.25)

6.25%

乙(7%) 0.25% (6.25-6)

得到 甲本金 : 乙本金 = 0.75 : 0.25 = 3 : 1。

总额 400 万分 4 份,乙占 1 份:400 × 1/4 = 100 万元。

【真题5:2016北京(酒精混合逆推)】1kg 浓度 X 的酒精与 2kg 浓度 20% 酒精混合,浓度变为 0.6X。求 X?

👉 点击查看十字解析

【解析】 已知分母(质量比)反推浓度。

得到质量比 1 : 2 = (0.6X – 20%) : (X – 0.6X)。

即 1/2 = (0.6X – 0.2) ÷ 0.4X

解得:0.4X = 1.2X – 0.4 → 0.8X = 0.4 → X = 50%。

【真题6:2017黑龙江(平均分混合)】甲、乙队平均分为 92 分,甲队 88 分,乙队 94 分。问两队总人数可能是?

👉 点击查看十字解析

【解析】

十字交叉(平均分混合):

甲(88) 2 (94-92)

92

乙(94) 4 (92-88)

求得人数比 甲 : 乙 = 2 : 4 = 1 : 2。

甲 1 份,乙 2 份。则两队总人数必须是 (1+2) = 3 的倍数。

选项中如果是 21,则正好是 3 的倍数。

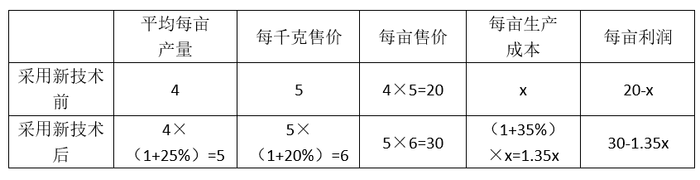

【真题7:2021浙江(复杂复合)】每亩增产 25%,售价增 20%,成本增 35%,利润增 100%。求新利润占收入比?

👉 点击查看复合解析

【解析】 1. 收入(售价总额)增长率 = (1+25%)(1+20%) – 1 = 50%。

2. 收入 = 成本 + 利润。再次套用十字交叉:

得到 基期成本 : 基期利润 = (100%-50%) : (50%-35%) = 50 : 15 = 10 : 3。

3. 赋值法:设基期成本 10,基期利润 3。基期收入=13。

4. 求现期量:现期利润 = 3 × (1+100%) = 6;现期成本 = 10 × 1.35 = 13.5。

5. 现期收入 = 6 + 13.5 = 19.5。

新利润占比 = 6 ÷ 19.5 ≈ 30.8%。

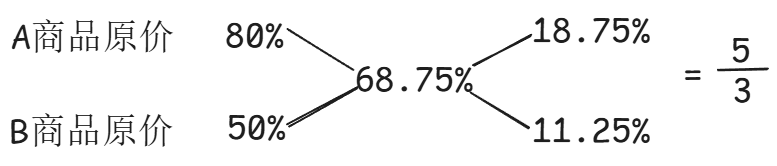

【真题8:2022四川(折扣组合)】A组4件变5件(总价不变);B组买一送一。顾客花 55 元买了原价 80 元的商品。A件数是B的2倍。求B组商品原单价?

👉 点击查看解析

【解析】 转化浓度:A折扣 = 4/5 = 80%; B折扣(买一送一) = 1/2 = 50%。整体混合折扣 = 55/80 = 68.75%。

交叉得 A原总价 : B原总价 = 18.75 : 11.25 = 5 : 3。

已知混合前总原价 80 元,分成 8 份(5+3),故 A 原总价 50 元,B 原总价 30 元。

A 原单价 = 10元(50元/5件,或50÷(2.5×4))。题意说A原先4件现在5件,故A实际买的件数。为了简单算:A原单价=10元,不,注意是“4件变5件(原总价不变)”,原来4件总共50,原单价为 50/4 = 12.5元。买的数量为 20 件(买4送1的话,凑20件)。

A件数(20)是B的2倍,故B买的件数为 10 件。

B原单价 = B原总价(30) ÷ B件数(10) = 3 元/件。